Неге адамдар тәуекелі жоғары салаға құмар?

Жылдам пайдаға құмар қазақстандықтар әлеуметтік желідегі алаяқтардың жарнамаларына жиі алданып қалып жатыр. Мысалы соңғы екі жылда халық 22 млрд теңгесінен айырылған. 3 000-нан астам крипто-әмиян анықталып, 130-дан астам заңсыз криптобиржа жабылды. Бірақ бұл сандар қоғамға ой салмай тұр. Осыған орай Newsroom.mnu.kz редакциясы қаржы нарығында активтерді сатумен және сатып алумен айналысқан бірнеше азаматпен сұхбаттасып, трейдинг — табыс көзі ме, әлде тәуелділіктің тағы бір түрі ме, соны анықтап көрді.

Жас трейдердің күйреген арманы

Астанада тұратын 20 жастағы жігіт өзгелерге сабақ болсын деген ниетпен өзінің басынан кешкен оқиғасын бүге-шүгесіне дейін баяндап берді. Есімін жарияламауды өтінген ол 2022 жылы алғаш рет цифрлық активтерге қызыға бастаған. Басында бәрі оңай әрі табысты көрінген. Әлеуметтік желіден ақпарат жинап, өзіндік тәжірибе қалыптастырып, тіпті Instagram арқылы команда құрып, жастарға білім бере бастайды. Кейін шетелге шығып, криптовалютаны арзан бағада сатып алу жолдарын іздеп, түрлі әдістерді қолданған. Командасы да кеңейіп, бірлескен жобалары нәтижелі болып, тасы өрге домалапты.

Бірақ уақыт өте келе ол тәуекелдің шегін жоғалта бастайды. Ұсақ сомамен шектелмей, айналымға 5 млн-дап қаржы сала бастайды. Алайда тез байып кетемін деген асығыс шешімі аналитикалық ойлау қабілетін тұншықтырып, ол нарықтың құбылмалы сипатын елемей, бар ақшасын салып жібереді.

Ол аздай, қолындағы қаражаты жеткіліксіз болған соң, жақындарын, достарын, тіпті туыстарын қаржы салуға шақырып, «ақшаларыңызды бір айдан кейін еселеп қайтарамын» деп уәде берген. Бастапқыда бәрі сенген, себебі ол шынымен тәжірибелі әрі нәтижелі болып көрінген. Бірақ нарықтағы күтпеген құлдырау бәрін жоққа шығарды. Осылайша, жас жігіт табысты трейдер емес, қарызға батқан, сенімнен жұрдай, алаяққа айналып шыға келді.

Оның басынан өткен жағдай – криптовалюта саласындағы заңгерлер мен сарапшылар талай жылдан бері айтып жүрген ескертулердің нақты дәлелі. Оның қателігі – білімінің үстірт болуы, сабырсыздық, цифрлық активтердің заңдық ерекшеліктерін білмеу. Ең сорақысы, ол өз құмарлығын тежей алмай, өзгелерді де осы тұңғиыққа батырған.

«18 миллион теңге шамасында қарызға батып кеттім. Өзіммен қоса жақындарымды да шығынға батырдым. Соңғы екі жыл бойы психологиялық көмекке жүгініп жүрмін. Қарызымды қайтара алмаймын деп депрессияға түстім, суицид жасағым да келді. Қазір мүлдем трейдингке жоламаймын. Бір кірсең, азартынан шыға алмай қаласың», – дейді ол.

Бұл оқиға криптовалюта тек мүмкіндік емес, жауапкершілік пен білімсіздік қатар жүрсе, нағыз қақпанға айналатынын көрсетті.

Қаржы маманының ескертпесі

Қаржылық сауаттылықты үйретіп жүрген Айгүл Бақытқызы да трейдингтің қаупі жайлы жақсы біледі. Ол өзінің парақшасында, қаржы нарығындағы осы ойыннан оңбай опық жеген танысының оқиғасымен бөлісті.

Менің танысым трейдингтен 80 миллион теңге жоғалтып, ақыры үйсіз қалды. Алғашқы айда бәрі жақсы көрінген: 1 миллион салып, 2 миллион қайтарып алып отырды. Жеңіске құмары артқан соң, оған «неге бәрін бірден салмасқа?» деген ой келді. Сөйтіп өз пәтерін сатып, қолындағы бар қаражатын түгел тәуекелге тікті. Ақшасын оңай түрде жылдам шығарып аламын деп ойлады. Барлық ақшасын ұтты да, бір сәтте барынан айырылды, – дейді Айгүл Бақытқызы.

Оның сөзінше, трейдинг — бизнес те емес, қаржыны арттыруға арналған алаң да емес. Қаржылай сауаты жоқ адамдар үшін мұндай нарық өте қауіпті. Трейдинг – тек ақшасын қайда қоярын білмей жүргендер мен қызық іздеген байларға арналған ермек. Ал қарапайым халық үшін ол лудоманияның (құмар ойынға тәуелділік) ең қатерлі түрі. Қазір бұл құбылыс мұсылман қоғамында да кең таралып келеді.

Айгүл Бақытқызы қаржысын сақтағысы келетіндерге акциялар мен қор нарығын таңдауға кеңес береді. Өйткені олардың негізгі миссиясы ақшаны көбейту емес, бар капиталды сақтап қалу, инфляциядан қорғау.

— Егер трейдингке қызығып көргіңіз келсе, бұл сіздің жалпы капиталыңыздың, табысыңыздың немесе мүлкіңіздің 10%-ынан аспауы тиіс. Әйтпесе шығынға батып кетесіз, – деп қорытындылады ол сөзін.

Алаяқтықтың құрбаны болған жас ана

Қаржы маманының жоғарыда айтқан кеңесі әсіресе тәуекелге құмар жандарға ой салуы тиіс. Солардың бірі — жас ана. Ол бізге өз басынан өткен оқиғаны баяндап берді.

Келіншек алаяқтардың YouTube-тағы бір бейнеролигіне сеніп қалған. Қулығын жүзеге асырмақ болғандар Президент Қ. Тоқаевтың үлкен конференциядағы сөзін пайдаланып, оны ЖИ арқылы өңдеп, криптовалютаға қатысты жарнама жасап қойған.

«Президенттің өзі айтып отыр екен» деп сеніп қалдым. Видео соңында көрсетілген адамдардың шынайы эмоциясын көргенде күмәным қалмады, — дейді.

Осылайша сайтқа тіркелгеннен кейін көп ұзамай оған қазақ тілінде сөйлейтін менеджерлер хабарласқан.

«Үш балаң бар екен, балаларға жақсы өмір сыйлау керек» деп, менің ең әлсіз тұсымды дәл тапты. Арғы жағынан кеңседегі басқа менеджерлердің дауысы да естіліп тұрды. Барлығы кәсіби ұйымдастырылғандай көрінді, — дейді жас ана.

Кейін Андрей есімді шетелдік азамат жазып, арнайы бағдарламаны орнатуды сұраған. Оның нұсқауымен алғашқы 250 мың теңгесін салған және бір айдан астам уақыт бойы күн сайын қайда ақша құю керегін айтып отырған. Осы уақыт ішінде есепшотына 860 доллар пайда жиналады.

«Тіпті алғаш ұтқан 11 мың теңгемді шешіп алдым. Бұл маған жүйе шынымен жұмыс істейтіндей әсер қалдырды», — деді азаматша.

Бірақ көп ұзамай оны Германиядағы «брокер қызбен» байланыстырған. Ол өзін бұрын кедей, еден жуушы болып, қазір байып кеткен трейдер ретінде таныстырып, тағы 70 мың теңге салуға көндірген. Ізінше одан да үлкен соманы сұрай бастаған: «Маған 500 мың жібер, менде сондай ақша қосамын, ұтқанымызды бөліп аламыз», — деген.

«Осы кезде күдігім күшейді. Түрлі сұрақ қоя бастағанымда, ақыры әлгі қыз өзінің алаяқ екенін мойындады. Дәл уақытында тоқтадым. Әйтпесе одан да көп ақша жоғалтар едім», — деп еске алды жәбірленуші.

Неге адамдар тәуекелі жоғары салаға құмар?

Трейдингке қызығушылардың тағдырын зерттей отырып, тағы бірнеше сұрақтың төңірегінде ойланып қалдық. Неге адамдар дәл осы тәуекелі жоғары саланы таңдайды? Неге өзгелердің оқиғасынан сабақ алмайды? Мүмкін мұның астарында психологиялық себептер бар шығар? Бұл сұрақтарға жауап алу үшін психолог Гүлнұр Күдероваға жүгіндік.

Криптовалюта мен блокчейн тақырыптары қазір қоғамда ең көп талқыланатын саланың бірі. Бұл құбылысты психологиялық тұрғыдан екі қырынан қарастыруға болады, — дейді маман.

Егер адамның артық қаражаты болып, өз әрекеті үшін толық жауапкершілікті сезіне алса, бұл салада расымен де табысқа жеткендер бар. Алайда, мәселенің екінші жағы бар: әлеуметтік тұрғыдан білімсіздік, «тез байып кетемін» деген жалған үміт көпшілікті шатастырады.

Психологтың айтуынша, әсіресе ішкі қорқыныштарын жеңе алмаған, өзгелердің алдында дәулетті болып көрінуді армандайтын адамдар үшін криптовалюта қауіпті салаға айналып отыр.

«Шыдамсыздық пен асығыстық ең үлкен қателік. Көпшілік бұл жолдың немен аяқталатынын ойламайды, тек бірден пайдаға кенелуді армандайды. Өзіне деген сенімсіздік, тақырыпты жан-жақты зерттемеу, «басқалар не ойлайды екен?» деген артық уайым адамның психологиялық әлсіздігін пайдаланып, оны қармаққа түсіреді», — дейді Гүлнұр ханым.

Сонымен қатар, «Тәуекел етудің жамандығы жоқ. Бірақ кез келген қадамды толық механизмін түсініп, зерттеп барып жасаған жөн. Білімсіз тәуекел тек шығын мен тәуелділікке алып келеді», – деп ескертті.

Тәуекелге бас тіге берудің түп-төркіні

Көп жағдайда мұндай тәуекелдердің түп-төркіні қарапайым қаржылық және цифрлық сауатсыздықтан да болады. Жылдам табысқа жетемін деген асығыстық талай жанды тығырыққа тіреуде. Сол үшін пайданы ғана ойлау қателік, — дейді қаржыгер Талғат Иглікұлы.

— Адам өз қаржысын сенімді басқару үшін қандай базалық білімге ие болуы керек?

— Өз қаржыңды сенімді басқару үшін ең алдымен ақшаны мақсат емес, еркіндік құралы ретінде қабылдауды үйрену қажет. Бұл қанша табыс табатыныңды және қанша жұмсайтыныңды түсіну деген сөз. Табыс аз болса да, есеп жүргізу маңызды. Мейлі телефонда болсын, мейлі қарапайым дәптерде болсын. Осылайша ақша қайда кетіп жатқанын көресің және оны саналы түрде бағыттай аласың. Келесі қадам әр табыстан аз да болса бөліп жинауды әдетке айналдыру. Бұл сенің қаржылық «жастығыңды» қалыптастырады: мысалы, ноутбугың бұзылып қалса немесе күтпеген мүмкіндік туындаса, сенде дайын қаражат болады.

Тағы бір маңызды білім — қарызды түсіну. Несие тегін ақша емес, оны тек өсуге көмектесетін жағдайда қолдану керек, мысалы, білім алуға немесе жоба бастауға. Ең бастысы — жоспарлау. Өзіңе мақсат қой: не сатып алғың келеді, қанша ақша қажет, қай уақыт аралығында. Ақшаның мақсаты болғанда, ол ұсақ-түйекке кетпейді.

Соңында, уақыттың құндылығын түсіну қажет. Қаржыңды ерте басқаруды бастасаң, нәтижені тезірек көресің. Тіпті кішкентай соманы жүйелі түрде жинасаң, уақыт өте келе өсімді пайыздың арқасында үлкен капиталға айналады. Қаржылық сауаттылық «қызықсыз математика» емес, бұл сенің әрқашан таңдауың болуы үшін, өміріңді қалағаныңдай құру үшін қажет білім.

— Инвестицияға алғаш қадам басқан адамдар қандай қателіктер жібереді?

Жаңадан бастаушылардың ең үлкен қателігі инвестиция тез байытады деп ойлау. Көпшілігі бүгін акция не криптовалюта сатып алса, ертең екі есе көбейеді деп сенеді. Соның салдарынан әр бағаның ауытқуына уайымдап, эмоциямен шешім қабылдап, жиі ақшадан айырылады. Инвестиция — лотерея емес, марафон: нәтиже уақыт өте, жүйелілік арқылы келеді.

Тағы бір қате — өзге біреудің кеңесіне соқыр сену. Әлеуметтік желіден «қазір сатып алу керек» дегенді оқып, неге екенін түсінбей-ақ ақша салатындар бар. Ал инвестицияны түсіну керек: егер досыңа бұл құрал қалай жұмыс істейтінін түсіндіріп бере алмасаң, демек өзің де толық білмейсің.

Және бір маңызды қателік — тек пайдаға ұмтылып, тәуекелді ойламау. Жоғары табыс әдетте жоғары шығын қаупін білдіреді. Ақылды инвестор табыс іздеуді ғана емес, капиталды қорғауды да үйренеді: тәуекелді әртараптандырады, қаржыны әртүрлі құралдарға бөледі, барлығын бір жерге салмайды.

— Криптовалютаны акция, жылжымайтын мүлік секілді инвестиция ретінде қарастыруға бола ма?

Криптовалюта қызық құрал, бірақ оған абай болу керек. Оның бағасы сұраныс пен ұсынысқа ғана байланысты, яғни тез көтерілуі де, күрт құлдырауы да мүмкін. Ірі компания акциялары 10–15%-ға арзандаса, криптовалюта бір күнде 30–40%-ға арзандап кетуі қалыпты жағдай.

Сондықтан криптовалютаны негізгі инвестиция ретінде қарастыру қауіпті. Бұл — портфельдің «қосымшасы», негізі емес. Егер байқап көргің келсе, өміріңе әсер етпейтін аз ғана сомадан бастауға болады. Бұған байып кетудің жолы емес, эксперимент ретінде қараған жөн.

Криптонарық әлі әлсіз реттелген, алаяқтық көп. Демек бағаның құбылмалығынан бөлек, платформаның жабылып қалуынан немесе бұзылуынан да ақша жоғалту қаупі бар.

Дегенмен криптовалютаны мүлдем елемеуге болмайды. Блокчейн, децентрализация, стейблкоиндердің қалай жұмыс істейтінін түсіну — қаржылық сауаттылық. Тек оған салқынқанды қарау қажет.

Қаржылық сауаттылықтың жоқтығы мен цифрлық білімнің таяздығы талай жанды опық жегізгені анық. Трейдинг пен криптовалютаға сеніп, барынан айырылған жандардың оқиғасы соның айқын дәлелі. Бірақ алданып қалғандар қол қусырып отыруға тиіс емес.

Криптовалютаға алданғандар өз құқығын қалай қорғай алады?

Қаржы нарығында активтерді алумен және сатумен айналысқандардың көбісі алданып қалған жағдайда құзырлы органдардан көмек сұрауға құлшынбайды. Себебі қателік өзінен болғанын түсініп, бармағын тістеумен шектеледі. Дегенмен мұндай жағдайда азаматтар не істеуі керек? Заңды тұрғыда олардың құқығы қаншалықты қорғалады? Осы сауалдарға жауап алу үшін біз заңгер Руслан Мәлікұлымен сөйлескен едік.

— Криптовалюта заңнамада қалай қарастырылады? Егер адам криптоалаяқтардың құрбаны болса, нақты қорғаныс тетіктері бар ма?

Криптовалюта Қазақстанда «цифрлық актив» деп анықталады. «Цифрлық активтер туралы» заңға сәйкес — электронды-сандық формада жасалған, арнайы код берілген, криптография және компьютерлік есептеулер арқылы жасалатын мүлік. Бірақ ол заңды төлем құралы болып табылмайды. Қазір криптовалютаның құны артқан сайын, онымен байланысты алаяқтық та көбейіп отыр. Сондықтан екі негізгі қағиданы есте ұстаған жөн:

Біріншіден, бұл саланы толық зерттемей, білікті маманмен кеңеспей кіріспеу керек.

Екіншіден, АХҚО-нан (МФЦА) тыс шығарылған «қамтамасыз етілмеген криптовалюталар» Қазақстанда заңсыз. Әлеуметтік желідегі немесе мессенджердегі «инвестжобалардың» көбі заңдық қорғаудан тыс қалады.

Барлық заңды операциялар тек АХҚО алаңында жасалуы тиіс. Мұнда майнингтен бастап, актив айналымына дейінгі әрекеттер үшін арнайы рұқсат қажет. АХҚО-да тіркелген қатысушылардың тізімін AFSA-ның ресми сайтынан көруге болады.

— Брокер немесе инвестициялық орталықтың заңды жұмыс істейтінін қалай тексеруге болады?

Ең алдымен, лицензияны тексеру керек. AFSA-ның ашық реестрінде кез келген компанияның атауын енгізсеңіз, оның лицензиясының мәртебесі «active» болып тұрғанын көру қажет.

Сондай-ақ:

— Эмитенттің (цифрлық активті шығарушының) лицензиясы бар-жоғын қараңыз;

— Инвестициялық делдалдың (брокерлер, кеңесшілер, криптобиржалар) лицензиясын тексеріңіз;

— Қысым көрсетіп, асықтыратын адамдарға сенбеңіз;

— Инвестицияға қатысты ақпарат көзін бірнеше жерден тексеріңіз;

— Инвестшешім қабылдамас бұрын уақыт тауып, қосымша мәлімет алыңыз.

— Қандай құжаттарды мұқият оқу керек? «Инфоцыгандардың» құрбаны болғандарға қандай кеңес бересіз?

Цифрлық активке қатысты кез-келген келісімшартты заңгерге көрсетпей қол қою қауіпті. Келісімшарттың өзі заңдылықты толық кепілдей қоймаса да, онсыз әрекет етуге болмайды.

Егер барлық сақтық шараларына қарамастан адам алаяқтардың құрбанына айналса, ең алдымен полицияға немесе қаржы реттеуші органдарға, Қаржы нарығын реттеу және дамыту агенттігіне не АХҚО-ның AFSA құрылымына жүгіну қажет. Ең бастысы, барлық дәлелдерді: хат алмасуларды, төлем түбіртектерін және басқа деректерді сақтау керек.

Заңгерлердің айтуынша, уақытылы әрекет ету қаржының бір бөлігін қайтаруға мүмкіндік береді. Қаржы нарығында өз мүддесін қорғау тек мемлекеттің емес, әр азаматтың жеке жауапкершілігі. Сақтық танытқан адам ғана шығыннан қорғана алады.

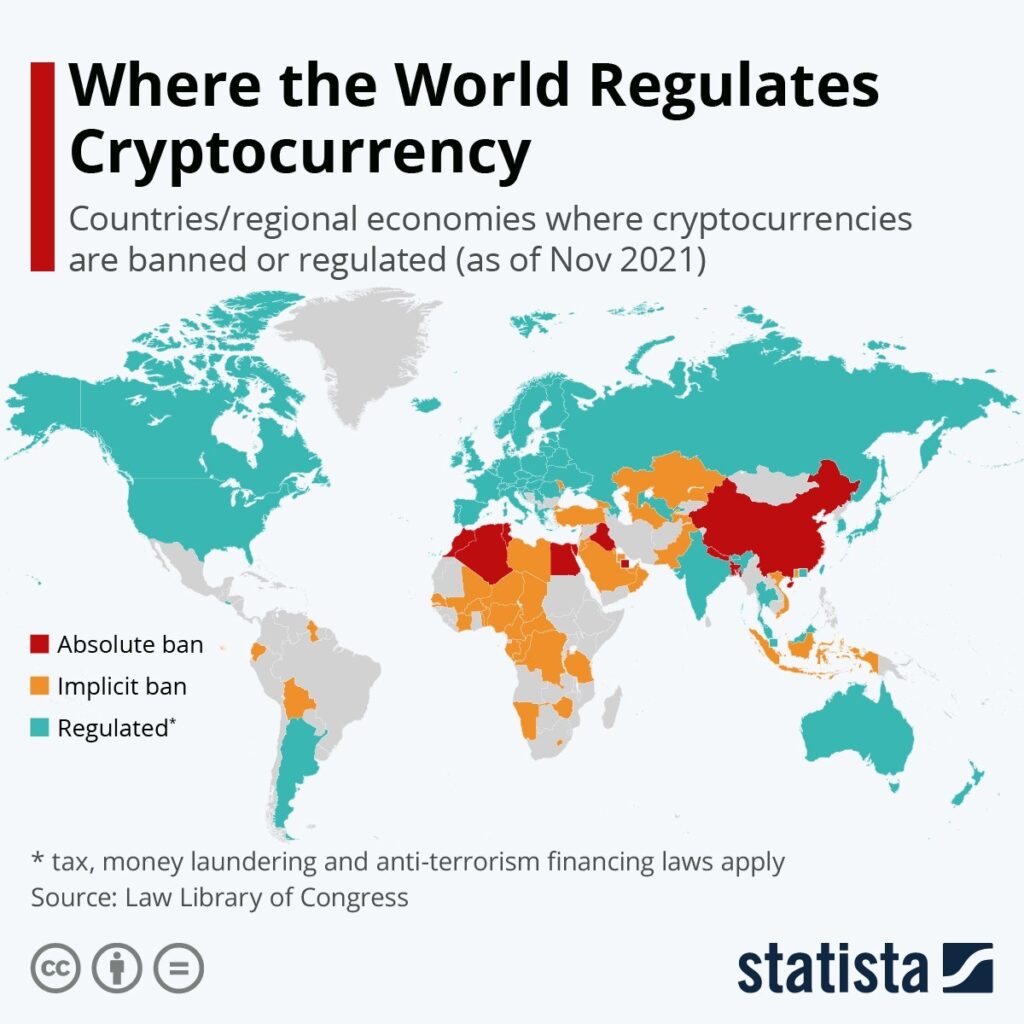

Криптовалюта бүгінде әлемдік қаржы кеңістігінің ажырамас бөлігіне айналды. Дегенмен оның ресми мәртебесі барлық елде бірдей емес. Мысалға: Ауғанстан, Алжир, Бангладеш, Боливия, Қытай, Египет, Марокко, Непал мен Тунисте криптовалюта толықтай заңсыз деп танылған.

Сондай-ақ бірқатар елдерде шектеулер бар. Мәселен, Аргентина, Колумбия, Кипр, Иран, Иордания, Катар, Сауд Арабиясы, Тайвань, Ресей және БАӘ-де қаржы ұйымдарына криптовалютамен жұмыс істеуге тыйым салынған. Ал Индонезия, Таиланд және Вьетнам сияқты елдерде криптовалютаны төлем құралы ретінде пайдалануға болмайды.

Бірақ соған қарамастан, криптовалютаға қызығушылық жыл сайын артып келеді. 2023 жылы шамамен 420 миллион адам осы нарыққа қатысқан. Ал, 2024 жылы бұл көрсеткіш 562 миллионға жетті, бұл бір жылдың ішінде 34 пайыздық өсім деген сөз. Сарапшылардың есебінше, 2028 жылға қарай криптовалютаны пайдаланушылар саны 1 миллиардқа жуықтауы мүмкін.

Бір сөзбен айтқанда, цифрлық қаржы біздің өміріміздің ажырамас бөлігіне айналатын күн алыс емес сияқты. Алайда оның мүмкіндігімен бірге қаупі де артып барады. Сарапшылардың айтуынша, жеңіл табысқа сеніп, алаяқтардың тұзағына түспеу үшін әр азамат қырағылық танытып, инвестициялық шешімдерді мұқият ойлануы тиіс. Қаржы қауіпсіздігі ең алдымен жеке жауапкершіліктен басталады.